"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

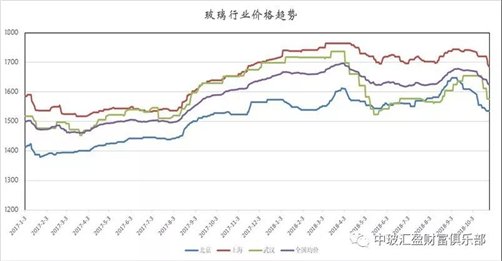

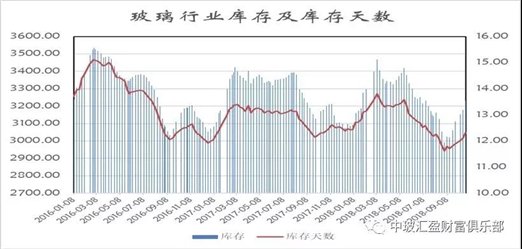

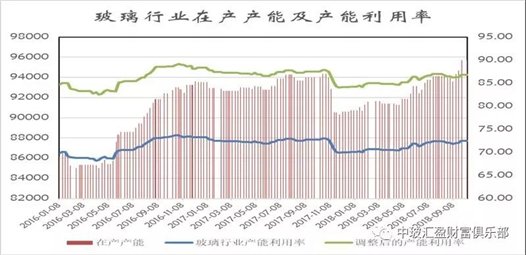

本周末全国白玻均价1625元,环比上周上涨-18元,同比去年上涨19元。周末浮法玻璃产能利用率为72.48%;环比上周上涨0.00%,同比去年上涨-0.53%。在产产能95700万重箱,环比上周增加0万重箱,同比去年增加1376万重箱。周末行业库存3232万重箱,环比上周增加55万重箱,同比去年增加31万重箱。周末库存天数12.33天,环比上周增加0.21天,同比增加-0.06天。

宏观层面:

东方财富网25日讯,美国三大股指重挫,纳指收跌逾4.4%,创2011年8月来最大跌幅;道指跌超600点,或2.4%,标普500指数跌超3%。中国概念股普跌,阿里巴巴收跌4.8%,京东收跌6.33%,百度收跌4.63%。橡果国际收跌28.04%,蔚来汽车收跌9.4%,虎牙直播收跌8.62%,网易收跌8.5%,哔哩哔哩收跌7.56%,趣头条收跌6.68%,拼多多收跌6.43%。 油价周三延续上日的跌势,此前隔夜曾一度大跌5%,因沙特表示将会弥补美国下月制裁伊朗所造成的供应干扰。而美国API原油库存大幅增加,也令油价承压加重。

2018年1-9月份,全国房地产开发投资88665亿元,同比增长9.9%;房地产开发企业房屋施工面积767218万平方米,同比增长3.9%;房屋新开工面积152583万平方米,增长16.4%,增速提高0.5个百分点;房屋竣工面积51132万平方米,下降11.4%;房地产开发企业土地购置面积19366万平方米,同比增长15.7%;土地成交价款10002亿元,增长22.7%;商品房销售面积119313万平方米,同比增长2.9%;商品房销售额104132亿元,增长13.3%;9月末,商品房待售面积53191万平方米,比8月末减少682万平方米。

从区域看,华东地区和华中地区受到沙河地区价格调整的影响,报价有所回落,整体出库一般;东北地区厂家价格调整,以增加出库和回笼资金。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1685 |

1854 |

1535 |

1576 |

1527 |

1564 |

1467 |

1700 |

1448 |

1625 |

|

|

环比上涨 |

-35 |

0 |

-11 |

-36 |

-7 |

-17 |

-42 |

0 |

-4 |

-18 |

本周没有产能变化。

区域走势:

本周华东地区玻璃现货总体走势偏弱,生产企业出库环比略有减少,市场价格相对灵活。国庆节之后初期,华东地区现货市场走势尚可,厂家出库环比有所增加。随着外埠玻璃进入量的增加,本地厂家的出库受到较大幅度的限制,部分厂家库存有所增加。为了增加出库,近期华东地区厂家开始执行较为灵活的销售政策,以减少外埠玻璃进入的优势。目前看效果一般,厂家的整体库存环比有所增加。原料方面,八九月份以来纯碱价格出现较大幅度的上涨,增加了玻璃生产企业的资金压力。预计后期纯碱价格还有一定幅度的上涨空间。

本周华南地区玻璃现货市场整体走势尚可,厂家出库基本正常,市场价格暂时稳定,并没有受到北方等地区市场价格调整的影响。目前看华南加工企业订单保持相对稳定,贸易商采购速度基本正常,厂家库存变化不大。华中地区近期产能增加速度比较快,供给量同比有所增加。同时受到华北地区玻璃进入量增加的影响,市场信心环比有所减弱。

本周华北地区玻璃现货市场总体走势一般,生产企业出库不及预期,市场价格有一定幅度的回落。传统销售旺季的金九银十,华北地区厂家的价格出现较大幅度的回落。尤其是国庆节过后,部分厂家为了尽快清理库存,加大了销售政策的调整力度。初期厂家出库较好,以周边市场为主。随着周边市场价格的快速调整,近期出库有所减缓,恢复到正常的水平。当前厂家主要库存依旧集中在少数企业,其他厂家库存正常偏少。京津冀地区受到东北地区价格调整的影响,出库情况一般。

后市综述:

传统旺销季节即将过去,金九银十成色稍显不足,形成了旺季不旺的走势。一方面是今年以来整体供给量的增加,造成厂家压力偏大;另一方面是终端市场需求受到诸多因素影响,同比有所减少;再者部分华北地区厂家前期累积的库存,近期加快销售,造成了市场价格自北至南的调整。自九月中旬以来厂家整体库存的环比增加,也造成了市场价格出现一定的压力。今年东北地区价格调整的速度和幅度也是近几年来最早的和最多的。对于后期玻璃现货价格,贸易商和加工企业表现比较谨慎。