"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

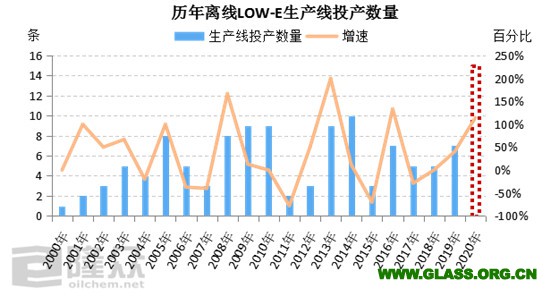

2020年已至,于今年计划投产的离线LOW-E生产线约15条,设计产能新增约7400万平方米/年,环比增加13.8%。纠其原因,主要是2008-2010年新增产线较多,十年折旧期限满后,将引起2020年生产线的更新和投产。产能新增区域主要集中在华北、华中、西北等地区,该区域企业竞争将愈演愈烈。

一、2020年预计新增的离线LOW-E生产线较多

经过统计历年离线LOW-E投产时间了解:较多企业于2008-2009年新增产线,致使企业十年折旧期满后,大型企业更换设备和产线,所以致使2020年新增产线较多。

二、2020年离线LOW-E或步入产能增涨周期

LOW-E产能的增加有一定周期性,2007-2009年大型企业耀皮、台玻、信义、南玻等公司集中投产生产线,并有其它中小型企业跟随趋势投产,产能快速扩张;2012-2013年华东、华北LOW-E生产线新增和投产,致使在产产能又一次快速增涨;2015-2018年在市场相对饱和,致使产能增涨放缓;2018年后,LOW-E产能稳步增涨,2020年步入新周期,或成为新周期的小高峰。

三、2020年离线LOW-E产能增涨区域集中

2019年离线LOW-E产能53620万平方米/年,2020年新增产能预增7400万平方米/年,环比增加13.8%,新增产能主要集中在华东、华中、华北等区域,企业竞争激烈程度也将随之增加。

隆众资讯认为:LOW-E玻璃经过一定的市场整合后,周期性的波动规律将越来越明显,这也预示市场的透明性、严格性、整合程度也随之增加。也因LOW-E玻璃是玻璃深加工的“先锋部队”,或也预示玻璃深加工的周期性规律也将随之而来。