"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

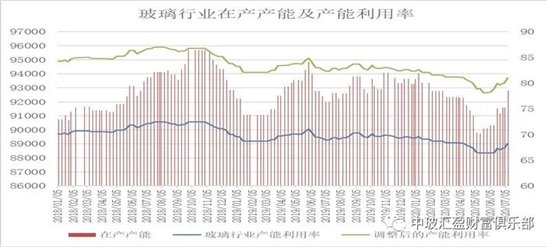

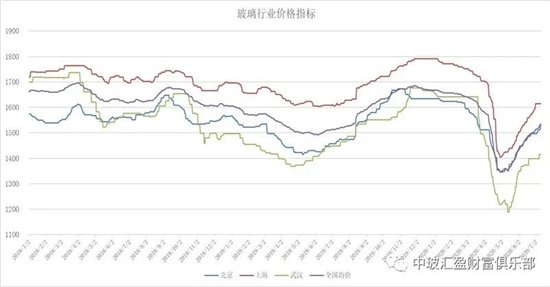

本周末全国建筑用白玻平均价格1535元,环比上周上涨20元,同比去年上涨17元。周末玻璃产能利用率为68.26%;环比上周上涨0.88%,同比去年上涨-0.67%;剔除僵尸产能后玻璃产能利用率为81.05%,环比上周上涨1.05%,同比去年上涨-1.25%。在产玻璃产能92808万重箱,环比上周增加1200万重箱,同比去年增加822万重箱。周末行业库存4865万重箱,环比上周增加-64万重箱,同比去年增加734万重箱。周末库存天数19.13天,环比上周增加-0.51天,同比增加2.74天。

宏观层面:美东时间周四,国际油价下跌,美油期货跌超3%,失守40美元关口。截止收盘,NYMEX8月原油期货收跌1.28美元,跌幅3.13%,报39.62美元/桶。国际金价小幅下跌,持稳于每盎司1800美元之上。截止收盘,纽约商品交易所黄金期货市场交投最活跃的8月黄金期价9日比前一交易日下跌16.8美元,收于每盎司1803.8美元,跌幅为0.92%。美国股市三大指数涨跌不一,道指跌幅超过1%,纳指再创收盘历史新高。截止收盘,道指跌361.19点,跌幅1.39%,纳指涨0.53%,标普500指数跌0.56%。

7月9日,国家统计局发布了2020年6月份全国CPI和PPI数据。对此,国家统计局城市司高级统计师董莉娟表示,6月份,复工复产、复市复业继续推进,各地区各部门认真贯彻落实中央关于保供稳价的系列政策措施,市场运行总体平稳。国际大宗商品价格回暖,国内制造业稳步恢复,市场需求继续改善。6月份CPI环比略有下降,PPI环比由降转涨。具体来看,CPI环比下降0.1%,同比上涨2.5%,涨幅比5月份扩大0.1个百分点。PPI环比由5月份下降0.4%转为上涨0.4%,同比下降3.0%,降幅比5月份收窄0.7个百分点。

从区域看,华南和华北等地区市场价格有所上涨,以涨促销为主;华中地区部分厂家报价有所上涨,出库情况一般;西南和西北地区价格稳中有升。产能方面四川一条700吨复产点火,河北一条1300吨搬迁线点火复产。

|

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

|

1614 |

1602 |

1534 |

1416 |

1465 |

1552 |

1434 |

1562 |

1493 |

1535 |

|

|

环比上涨 |

0 |

28 |

38 |

18 |

20 |

4 |

34 |

15 |

12 |

20 |

区域走势:

本周华东地区玻璃现货市场总体走势超出预期,生产企业出库情况维持前期的速度,部分区域市场价格小幅上涨。从终端市场需求看,近期降雨对玻璃的消耗和仓储运输等形成一定的影响,部分地区加工企业交付订单有所延缓。生产企业对当前及后期市场信心较好,认为传统的销售旺季即将来临,以房地产建筑装饰装修为主的终端市场需求将会有所增加,同时后期疫情好转也将有利于外贸出口订单的增加。部分前期停产的生产线和恢复建设的生产线也将在近期陆续点火投产,增加部分供给压力。

本周华南地区玻璃现货市场总体走势一般,生产企业出库速度变化不大,生产企业报价和市场成交价格有所增加,市场情绪平平。经过前期连续的价格调整,生产企业的出厂价格较四月份已经有了明显的改善。部分下游客户反映采购成本涨幅超出预期,加工企业采购的速度略有放缓。华中地区近期受到降雨等因素的影响,厂家出库略有一定的减缓,部分厂家库存环比有所增加。但总体看厂家库存处于合理水平,资金压力不大。

本周华北地区玻璃现货市场总体走势尚可,生产企业出库情况好于其他地区,市场成交价格也有一定幅度的上涨,市场情绪较好。虽然本周沙河地区有一条1300吨生产线点火,正式生产玻璃也要等到八月中旬左右,短期内对现货市场影响不大。沙河地区厂家市场信心较好,报价整体上涨。下游加工企业和贸易商提货积极性比较高,厂家库存环比继续小幅削减。从终端市场需求看,目前北方地区降雨较少,影响要小于南方地区。

后市综述:

近期玻璃现货市场总体走势平稳,各区域价格小幅调整为主,市场情绪环比略有改善。随着传统销售旺季的即将到来,生产企业市场信心较好,下游贸易商和加工企业备货的积极性也有所增加。目前下游加工企业国内建筑装饰装修订单交付情况主要是受到天气等因素的影响,预计后期将会有所改善。外贸出口订单影响因素暂时未能改善。下游渠道的市场信心改善,增加了备货的市场信心,有助于减少或者转移生产企业的库存,对现货市场价格的稳定和上涨起到有效的支撑作用。同时近期产能恢复和增加的速度也在加快。