"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

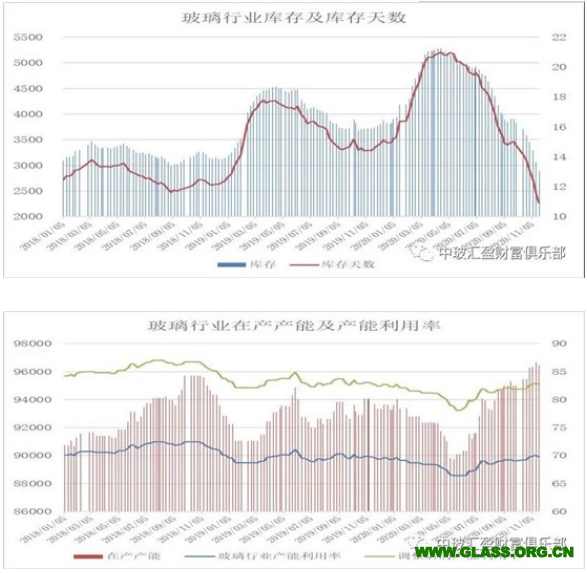

本周末全国建筑用白玻平均价格1940元,环比上周上涨16元,同比去年上涨259元。周末玻璃产能利用率为69.76%,环比上周上涨-0.29%,同比去年上涨0.15%;剔除僵尸产能后玻璃产能利用率为82.77%,环比上周上涨-0.18%,同比去年上涨0.05%。在产玻璃产能96462万重箱,环比上周增加-210万重箱,同比去年增加2772万重箱。周末行业库存2885万重箱,环比上周增加-182万重箱,同比去年增加-852万重箱。周末库存天数10.92天,环比上周增加-0.66天,同比增加-3.64天。

宏观层面:1—10月份,全国房地产开发投资116556亿元,同比增长6.3%。房地产开发企业房屋施工面积880117万平方米,同比增长3.0%,增速比1—9月份回落0.1个百分点。房屋新开工面积180718万平方米,下降2.6%,降幅收窄0.8个百分点。房屋竣工面积49240万平方米,下降9.2%,降幅收窄2.4个百分点。房地产开发企业土地购置面积17775万平方米,同比下降3.3%。商品房销售面积133294万平方米,同比持平,1—9月份为下降1.8%。10月末,商品房待售面积49492万平方米,比9月末减少89万平方米。

证券时报记者根据北京产权交易所公开信息梳理统计,11月以来(11月2日至16日),房地产行业产权转让项目共有18个,相当于今年前10个月的总和。这些项目的出资人几乎都为央企,其中,招商、华侨城、金茂等房地产央企股权转让频繁。业内人士认为,房企股权转让信息暴增的直接原因是融资环境收紧,“三道红线”融资监管新规下,出售部分资产是回笼资金最快速的方法之一。规模房企尚且需要股权变现以符合监管要求,抵御风险的能力更弱的中小房企面临的压力更大。预计未来房企股权转让的现象将继续增加。

从区域情况看,近期北方地区赶工造成终端市场需求不减,厂家价格有所上涨,同时库存继续小幅削减;华南和华东等地区终端市场需求也较好,市场成交价格小幅上涨;西北和东北地区补涨。产能方面,重庆地区一条450吨生产线点火投产。

|

区域价格 |

上海 |

广州 |

北京 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

|

2012 |

2026 |

1946 |

1853 |

1868 |

1959 |

1817 |

1962 |

1824 |

1940 |

|

|

环比上涨 |

12 |

20 |

20 |

19 |

0 |

15 |

20 |

21 |

27 |

16 |

区域走势:

本周华东地区玻璃现货市场总体走势较好,生产企业能够继续削减库存,市场成交价格稳中有升,同时市场情绪环比也有小幅的变化。近期北方地区终端市场赶工订单的延续,增加了对玻璃消费的需求。对华东等邻近的地区也有较好的影响。华东地区本地终端市场需求也有较好的表现,加工企业采购玻璃原片的速度维持在前期的水平。部分生产线熔窑到期,冷修停产。对本地及周边市场供给略有一定的缓解。现货价格方面,近期市场成交稳中有升,对价格也有较好的支撑作用。

本周以来华南地区玻璃现货市场总体走势尚可,生产企业当期产销保持正常的水平,部分厂家库存小幅削减。总体看本地深加工企业订单保持良好的水平,国内房地产建筑装饰装修订单和出口订单变化不大,对现货价格的接受能力要强于其它地区。近期外埠玻璃进入华南等市场的数量也有小幅的减少。近期华中地区玻璃现货市场总体走势尚可,市场成交稳定。厂家报价上涨之后,对下游贸易商和加工企业影响不大,预计后期还有上涨空间。

本周以来华北地区玻璃现货市场成交较好,生产企业产销变化不大,部分地区市场价格有所上涨。总体看本月以来北方地区赶工时间延后,对厂家出库有较好的促进作用。目前大部分生产企业库存都处于偏低水平,贸易商的社会库存也不多。当前厂家出库以满足本地市场订单为主,外销到周边的产品数量不多。部分厂家的镀膜玻璃库存也有较好的削减。预计随着终端市场需求赶工的结束,后期市场成交有小幅放缓的可能。

后市综述:

月初以来玻璃现货市场成交超出预期,厂家库存继续削减,市场价格稳中有升。一方面是北方地区近期赶工需求延续,加工企业国内建筑装饰装修订单和外贸出口订单保持较好的速度;另一方面部分地区室外施工的环保政策延续前期情况,没有对施工造成较大的影响。同时前期贸易商和加工企业社会库存削减幅度比较大,从生产企业直接采购的速度环比有所增加。在需求稳定的作用下,现货价格也在各个区域有所表现,市场情绪短期变化不大。预计玻璃消费强劲的势头还将延续一段时间。