"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

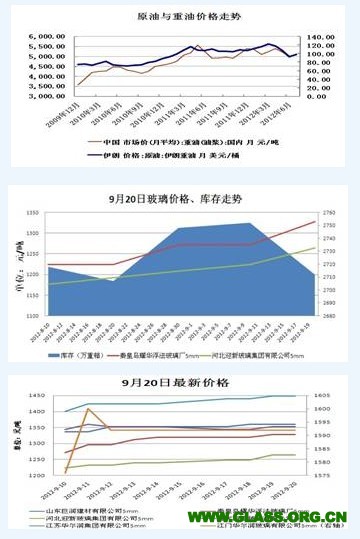

| 表1:玻璃今日现货报价: (2012年9月20日报价:元/吨) | |||

| 全国重点城市平板玻璃(5MM)批发市场每日报价 | |||

| 区域 | 代表城市 | 昨日报价 | 今日报价 |

| 沈阳 | 沈阳耀华玻璃 | 1400 | 1400 |

| 福耀集团双辽 | 1432 | 1432 | |

| 北京 | 河北迎新玻璃 | 1264 | 1264 |

| 河北南玻玻璃 | 1472 | 1472 | |

| 秦皇岛 | 秦皇岛耀华浮法 | 1328 | 1328 |

| 秦皇岛奥格玻璃 | 1352 | 1360 | |

| 上海 | 昆山台玻长江玻璃 | 1536 | 1536 |

| 江苏华尔润 | 1448 | 1448 | |

| 西安 | 山西利虎玻璃工业 | 1288 | 1296 |

| 兰州蓝天浮法玻璃 | 1360 | 1360 | |

| 郑州 | 山东巨润建材 | 1360 | 1360 |

| 洛阳玻璃股 | 1296 | 1296 | |

| 成都 | 成都明达玻璃 | 1464 | 1464 |

| 成都台玻 | 1472 | 1472 | |

| 武汉 | 洛阳玻璃 | 1368 | 1368 |

| 武汉明达玻璃 | 1400 | 1400 | |

| 广州 | 江门华尔润玻璃 | 1592 | 1592 |

| 漳州旗滨玻璃 | 1616 | 1616 | |

| 表2:纯碱今日报价: | |

| 生产企业 | 价格:元/吨 |

| 出厂价:轻质纯碱:山东海化 | 1,420.00 |

| 出厂价:轻质纯碱:唐山三友 | 1,390.00 |

| 出厂价:轻质纯碱:湖北双环 | 1,300.00 |

| 出厂价:重质纯碱:山东海化 | 1,500.00 |

| 出厂价:重质纯碱:唐山三友 | 1,550.00 |

| 出厂价:重质纯碱:湖北双环 | 1,450.00 |

| 表3:房地产相关数据:8月 | |||||

| 开发投资 | 新开工面积 | 施工面积 | 竣工面积 | 销售面积 | |

| 累计同比 | 15.64% | -6.78% | 15.60% | 20.24% | -4.08 |

| 当月同比 | 17.02% | 13.90% | 21.82% | 28.94% | 12.86% |

| 表4:2012年7月汽车产销情况: | ||||

| 当月值 | 累计值 | 当月同比增长 | 累计同比增长 | |

| 产量 | 143.71 | 1097.56 | 10.03% | 4.73% |

| 销量 | 137.94 | 1098.4 | 8.16% | 3.27% |

| 表5:玻璃产能情况: | |||||

| 在产 | 停产 | 冷修 | 点火 | 放水 | |

| 生产线(条) | 209 | 24 | 39 | 4 | 2 |

| 产能(吨/日) | 120360 | 11400 | 16590 | 3400 | 650 |

| 库存(吨) | 1374000 | ||||

价格解析: 周四市场报价比较平稳。整体没有太多价格波动。市场对价格的上调还是可以接 受,库存也明显下降。 目前产销平衡,短期行业开始走出低谷。

玻璃基本面最新概述:

上游价格走势: 纯碱今日走势整体平稳;重油受国际原油的影响存在上行波动。对以重油为燃料的玻璃企业存在成本压力

下游需求走势:

房地产行业: 万科总裁表示新房库存降至低点这个事实的确存在,而到明年,因为去年投资的下滑导致的新房供不应求会在很多城市出现。但他指出,届时政府会祭出相应的调控手段进行对冲,比如控制预售证发放节奏抑制高端住宅入市,比如令更多的保障房进入分配环节,增加供给端的总量,总之不会令房价大涨。从8月以来的房地产投资情况看,新开工面积和施工面积都一改下滑趋势,呈现正增长,由于高周转已成为主流房企的共同选择,这种趋势若保持3个月,少数专家预测的明年上半年的“房荒”就不会出现。

汽车行业: 中汽协在“8月汽车产销信息发布会”上表示,8月我国汽车产业运行情况符合历史月度变化规律,产销总量略高上月水平,总体发展趋势继续向好,预计9、10月汽车产销比8月高,四季度比三季度好。中汽协秘书长董扬指出,前8个月自主品牌市场份额下降趋势严峻,9、10月仍将持续这种下降趋势,看不出可以扭转的状况。

总结: 九月份是玻璃行业传统的销售旺季,以装饰装修为主的房地产行业的玻璃需求环比增长,从而带动玻璃价格的小幅攀升,市场整体呈现出价涨量增的良好局面。从区域来看华北和东北的销售势头最好,华东次之,华南比较平淡。三季度玻璃生产企业减亏增效的效果明显。目前看本次玻璃行业的调整已经走出谷底,有向上反弹之势。

免责声明: 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

玻璃基本面最新概述:

上游价格走势: 纯碱今日走势整体平稳;重油受国际原油的影响存在上行波动。对以重油为燃料的玻璃企业存在成本压力

下游需求走势:

房地产行业: 万科总裁表示新房库存降至低点这个事实的确存在,而到明年,因为去年投资的下滑导致的新房供不应求会在很多城市出现。但他指出,届时政府会祭出相应的调控手段进行对冲,比如控制预售证发放节奏抑制高端住宅入市,比如令更多的保障房进入分配环节,增加供给端的总量,总之不会令房价大涨。从8月以来的房地产投资情况看,新开工面积和施工面积都一改下滑趋势,呈现正增长,由于高周转已成为主流房企的共同选择,这种趋势若保持3个月,少数专家预测的明年上半年的“房荒”就不会出现。

汽车行业: 中汽协在“8月汽车产销信息发布会”上表示,8月我国汽车产业运行情况符合历史月度变化规律,产销总量略高上月水平,总体发展趋势继续向好,预计9、10月汽车产销比8月高,四季度比三季度好。中汽协秘书长董扬指出,前8个月自主品牌市场份额下降趋势严峻,9、10月仍将持续这种下降趋势,看不出可以扭转的状况。

总结: 九月份是玻璃行业传统的销售旺季,以装饰装修为主的房地产行业的玻璃需求环比增长,从而带动玻璃价格的小幅攀升,市场整体呈现出价涨量增的良好局面。从区域来看华北和东北的销售势头最好,华东次之,华南比较平淡。三季度玻璃生产企业减亏增效的效果明显。目前看本次玻璃行业的调整已经走出谷底,有向上反弹之势。

免责声明: 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。