"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

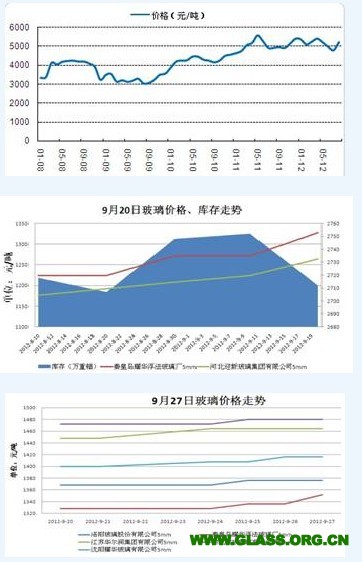

| 表1:玻璃今日现货报价: (2012年9月27日报价:元/吨) | |||

| 全国重点城市平板玻璃(5MM)批发市场每日报价 | |||

| 区域 | 代表城市 | 昨日报价 | 今日报价 |

| 沈阳 | 沈阳耀华玻璃 | 1416 | 1416 |

| 福耀集团双辽 | 1472 | 1472 | |

| 北京 | 河北迎新玻璃 | 1280 | 1280 |

| 河北南玻玻璃 | 1480 | 1480 | |

| 秦皇岛 | 秦皇岛耀华浮法 | 1352 | 1352 |

| 秦皇岛奥格玻璃 | 1368 | 1368 | |

| 上海 | 昆山台玻长江玻璃 | 1528 | 1528 |

| 江苏华尔润 | 1464 | 1464 | |

| 西安 | 山西利虎玻璃工业 | 1304 | 1312 |

| 兰州蓝天浮法玻璃 | 1384 | 1392 | |

| 郑州 | 山东巨润建材 | 1368 | 1368 |

| 洛阳玻璃股 | 1328 | 1328 | |

| 成都 | 成都明达玻璃 | 1472 | 1472 |

| 成都台玻 | 1480 | 1480 | |

| 武汉 | 洛阳玻璃 | 1376 | 1376 |

| 武汉明达玻璃 | 1440 | 1440 | |

| 广州 | 江门华尔润玻璃 | 1592 | 1592 |

| 漳州旗滨玻璃 | 1600 | 1600 | |

| 表2:纯碱今日报价: | |

| 生产企业 | 价格:元/吨 |

| 出厂价:轻质纯碱:山东海化 | 1,420.00 |

| 出厂价:轻质纯碱:唐山三友 | 1,390.00 |

| 出厂价:轻质纯碱:湖北双环 | 1,300.00 |

| 出厂价:重质纯碱:山东海化 | 1,500.00 |

| 出厂价:重质纯碱:唐山三友 | 1,550.00 |

| 出厂价:重质纯碱:湖北双环 | 1,450.00 |

| 表3:房地产相关数据:8月 | |||||

| 开发投资 | 新开工面积 | 施工面积 | 竣工面积 | 销售面积 | |

| 累计同比 | 15.64% | -6.78% | 15.60% | 20.24% | -4.08 |

| 当月同比 | 17.02% | 13.90% | 21.82% | 28.94% | 12.86% |

| 表4:2012年7月汽车产销情况: | ||||

| 当月值 | 累计值 | 当月同比增长 | 累计同比增长 | |

| 产量 | 143.71 | 1097.56 | 10.03% | 4.73% |

| 销量 | 137.94 | 1098.4 | 8.16% | 3.27% |

| 表5:玻璃产能情况: | |||||

| 在产 | 停产 | 冷修 | 点火 | 放水 | |

| 生产线(条) | 209 | 24 | 39 | 4 | 2 |

| 产能(吨/日) | 120360 | 11400 | 16590 | 3400 | 650 |

| 库存(吨) | 1374000 | ||||

最新重油价格走势:

价格解析: 在周四价格全面上涨的行情下,今天市场价格比较稳定。厂家小幅频繁上调价格后,下游需求还将持续一段时间。“金九银十”楼市带来利好本周看非常有限。价格9月走好主要还是季节因素拉动。

玻璃基本面最新概述:

上游价格走势: 纯碱行业目前相对困难,市场需求有限,产量不断提升,库存处于高位。玻璃价格虽然走高,但盈利有限,在下游没有明显好转环境里,部分玻璃厂家开始挤压纯碱行业价格。

下游需求走势:

房地产行业:从CRIC监测的14个重点城市看,9月前三周总推盘量为874万平方米,环比8月同期上升30.67%;其中二线城市表现抢眼,南京环比上升115%,武汉上升146%,沈阳上升84%。 上周全国主要54城市新房成交量合计5.43万套,按周上涨3.1%,是最近4周来的首次上涨。其中北京上周签约2107套,微跌5.3%,上海签约2846套上涨25%,广州签约1662套,上涨5.5%,深圳签约677套,下跌20%。另据中国指数研究院的数据显示,上周40个重点城市中,八成城市楼市成交均按周上升.

总结: 市场销售继续延续北热南温的局面。从供应面来看,生产企业的库存普遍有所下降,仅仅有华南个别企业库存偏多。下半年新投产的生产线陆续投产,在未来一段时间将增加,产能主要压力还是来自华北地区。从需求层面来看,虽然没有出现金九银十的大幅度上涨,但目前房地产行业对玻璃的需求增加幅度也是可观的。 在连续近一个月的小幅多频的上调价格后,我们预测此时市场价格接近市场接受上限,后期保守看待价格涨势。