"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

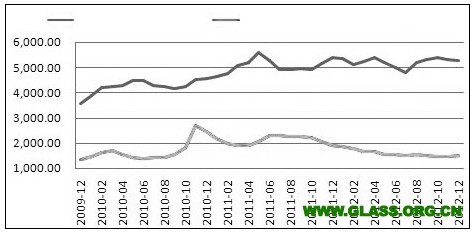

宏观面偏暖和城镇化预期是前期支撑玻璃价格大幅上行的主要因素,但从中期来看,玻璃产能过剩压力依然较大,下游需求恢复缓慢,加上成本重心下移,预计玻璃价格振荡下行概率较大。

玻璃生产成本降低

近期,原料纯碱价格持续走低,燃料价格相对平稳,玻璃企业生产成本小幅回落。去年12月下旬以来,纯碱价格持续下滑。以山东海化(000822,股吧)重质纯碱为例,近期其出厂价在1425元/吨,较去年12月中旬下降5%,较去年同期下降23%。目前国内纯碱企业开工率维持在较高水平,而下游氧化铝、玻璃行业对纯碱消费低迷,纯碱企业库存有所上升,纯碱价格仍有下行压力。

另外,随着春节临近,化工、冶金等行业陆续停工,降低锅炉烧油量,加上全球经济仍处于弱复苏中,船用油市场需求难有显著改善,预计重油价格仍会处于高位盘整。

综合来看,在燃料价格相对平稳的情况下,纯碱价格下行使玻璃企业生产成本降低,现货价格有一定下行压力,制约期货价格上涨。

供给压力较大

目前,我国玻璃行业整体产能过剩。2012年国内平板玻璃产量7.14亿重量箱,同比下降3.2%,但从单月数据来看,6月以来,随着房地产和汽车行业回暖,玻璃行业盈利大幅改善,产量降幅呈现逐月收窄趋势,11月和12月产量恢复正增长,且增速有所扩大。目前,全国有285条浮法玻璃生产线,涉及产能9.29亿重量箱,而去年年底大约仍有2.45亿重量箱在建及已建成但未点火的生产线,由于这些生产线可视行情随时点火,因此玻璃行业供给压力较大,玻璃市场行情不宜乐观。

需求短期难以明显放大

房地产方面,去年12月以来,房地产市场出现明显回暖,尤其是一线城市已经出现量价齐升格局,同时房屋施工面积、竣工面积增速出现反弹。由于房屋施工面积增速约领先玻璃需求6—8个月,因此短期房地产对玻璃需求增幅有限。

汽车方面,去年12月全国汽车销量为180.99万辆,同比增长7.12%。在国内经济温和复苏,政策鼓励消费情况下,汽车消费需求释放,进而使得汽车玻璃需求小幅回升。

出口方面,去年因欧债危机及人民币升值降低企业出口竞争力,我国平板玻璃出口明显回落。由于欧债危机阴霾未散,加上美国复苏步伐缓慢,短期内平板玻璃出口增速难见明显回升。

因此,我们预计平板玻璃需求增速仍将维持较低水平。

高库存制约价格上行

目前,国内各地经销商和下游深加工厂备货基本结束,局部地区已停工放假,市场需求低迷,玻璃行业库存居高不下。截至1月中旬,玻璃库存总量达到2814万重量箱,处于历史高位,延续了去年10月以来库存持续盘升的态势。在行业高库存压制下,预计现货价格将维持弱势运行。

综上所述,在供给压力较大,需求难以有效放大的情况下,后市玻璃价格将振荡走低。