"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

受房地产利空消息的影响下,五个月真个黑色建材板块跌幅较大,玻璃也未能独善其身。当然5 月份雨水天气也较浇灭了现货市场,我们期待的现货市场不断没有出现季节性复苏,反而是更加恶化,出货不易,库存增加,厂家降价。这些共同导致了玻璃期价在五月份的下跌。

就目前玻璃期价1409 合约而言,我们认为其绝对价格已经偏低,这一价格意味着玻璃厂将会亏现金流。但是目前而言,房地产市场利空消息不断,政府对于刺激政策持谨慎态度,而现货市场又不见好转,在这种情况短期期价恐见大幅反弹的机会。

第一部分行情回顾

我们原本以为随着5月份的交割完毕,玻璃期价将会有一个较大幅度的报复性反弹,但市场的走势却与我们预期相差较大。5月份的玻璃期价呈现出破位下行的态势,主力合约1409最低下探至1443元/吨,截止5月23日以1149元/吨报收,较上个月下跌77元/吨。期价的大幅下挫,主要是由于来自于房地产市场风险开始显露,而玻璃主要是用在建筑行业,这使得玻璃成为宏观对冲资金做空对象的首选。

第二部分 基本面分析

一、 五月季节性回暖并没有出现

从以往经验来看,每年上半年的5月份随着全国天气普遍性的回暖,下游需求会逐渐好转,玻璃的价格也会出现一定上涨。不过今年市场所期待的“红五月”并没有出现。进入5月份国内需求不是好转,而是逐渐转淡,玻璃厂库存不减反增,导致企业不得不得降价促销,主要地区玻璃呈现出普遍性的下跌。

这种糟糕的最开始出现东北,东北地区由于13年下半年以来产能增加较多,市场的供应业压力较大,玻璃厂面临较大的竞争压力,与此同时进入5月份需求又没有如预期的那样出现回暖,这使得进入5月份之后,厂家被迫降价促销。华东地区本年度以来需求一直较为低迷,进入5月份受持续不断的梅雨的影响,销售继续转淡;华南地区进去5月中旬之后暴雨成灾,需求复苏成为泡影;相对而言,华中地区4月份的表现还是相当不错的,企业销售情况好转,去库存化较为顺利,不过进入5月份后也受到雨季的影响销售有所转淡,库存重新增加。受周边市场需求不佳的影响,沙河玻璃外销不畅,库存居高不下,企业不得不降价促销,目前沙河地区个别规格的玻璃已经下跌至1000元/吨,这是本年度以来最低价格(主要是薄板)。除了持续不断的降雨的影响外,房地产的利空不断也是影响现货市场的情况重要原因。

价格走势

以目前国内的现货价格折成盘面价1220元/吨附近,玻璃厂大多处于亏损状态,如果以期货1409合约1149元/吨,则玻璃厂将会亏现金流。

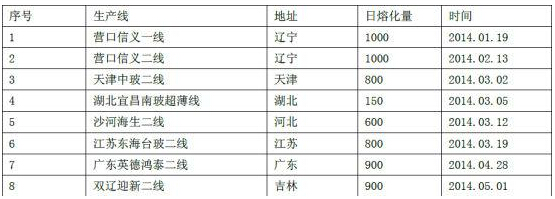

虽然今年价格一直持续下跌,但产能依旧处于增长过程中,截止截止5月份,国内新建生产线点火8条,增加日均熔化量6150吨;去年同期共增加9条生产线,增加日均熔化量为7100吨。

表1:2014年新建生产线点火

自五一以来国内房地产利空消息集中爆发,先是各地爆出五一节日期间低迷销售情况,然后是国家统计局公布的疲软房地产数据,然后是各种海外机构纷纷发布看空中国房市的报告。一时间市场关于中国房地产泡沫破裂的悲观预期喧嚣盛浓,这导致了商品市场投资者抛售有关房地产类的商品,黑色建材类商品集体性下跌。 来自国家统计局公布的数据,1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0.4个百分点。各项数据均呈现全面下滑的趋势。

随着不同城市的房地产市场走势分化,部分城市对现行政策有所放松,其中南宁对区域内数个城市有限度放开限购,无锡、郑州也对调控政策进行微调,部分中小城市房地产政策放松预期升温。为了缓解房地产对带来的经济下行的压力中央政府层面,也加大增加基础设施和环保项目的支出。但就目前而言,政府在这一块并不打算走得太远,并危及经济结构调整的战略目标。在这种情况下,我们不能指望政府出台像08年、11年那样力度为了保增长措施。

三、 库存未能下降

在4月份华中地区去库存化比较顺利,我们原本以为进入5月份之后北方需求开始复苏,北方地区也将跟随华中地区去库存化。不过进入5月份之后,国内天气情况不佳,尤其是玻璃主要消费地华东、华南地区持续的雨水天气,导致需求并未能出现季节性的需求,沙河地区外销受阻。

来自中国玻璃信息网的数据显示,截止5月25日国内玻璃厂家的库存量为3209万重量箱,较上月末增加5万重量箱,较去年同期高出403万重量箱。

玻璃产库存

从我们了解的情况来看:东北地区厂家库存量比较大,厂家库存一般在18天的产量;沙河地区库存维持在15天左右;华中地区略好,一般在12天左右。

第三部分 行情展望

受房地产利空消息的影响下,五个月真个黑色建材板块跌幅较大,玻璃也未能独善其身。当然5月份雨水天气也较浇灭了现货市场,我们期待的现货市场不断没有出现季节性复苏,反而是更加恶化,出货不易,库存增加,厂家降价。这些共同导致了玻璃期价在五月份的下跌。

就目前玻璃期价1409合约而言,我们认为其绝对价格已经偏低,这一价格意味着玻璃厂将会亏现金流。但是目前而言,房地产市场利空消息不断,政府对于刺激政策持谨慎态度,而现货市场又不见好转,在这种情况短期期价恐见大幅反弹的机会。