"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

扩产、涨价、大尺寸、竞价上网、千亿市值、风光水储互补、碳中和、“十四五”规划、绿色建筑……在疫情“黑天鹅”影响下,2020年光伏行业依旧多姿多彩。

2021年2月3日,在中国光伏行业协会召开的“光伏行业2020年发展回顾与2021年形势展望线上研讨会”上,光伏行业相关部门、机构专家以及企业代表与大家一起分析了2020年光伏产业链各环节发展情况并对2021年产业发展趋势做出了预判。

以下为会议部分集锦:

中国光伏行业协会副秘书长王世江:

2020年,我国单晶单炉投料量从2017年的530kg提高到1900kg,提升4倍左右;PERC电池市场占比从2016年的9%提升至86.4%;组件功率从2016年的250W提升至450W+;光伏系统投资成本从2016年的7.6元/W降至3.99元/W;组件价格从2016年的3.3元/W降至1.57元/W。

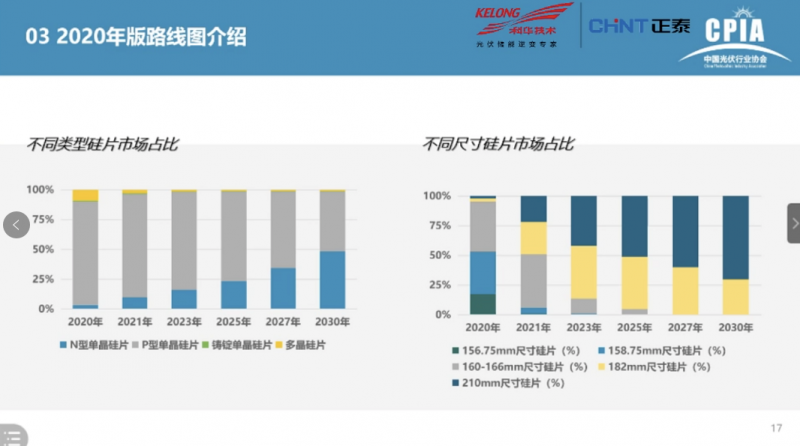

从硅片尺寸来看,2020年158.75mm、166mm硅片仍为主流,2021年158.75mm将逐渐退出市场,166mm尺寸硅片占比提升,预计到2023年182mm、210mm尺寸硅片成为主流,二者“平分秋色”,而2025年开始210mm硅片超越182mm硅片成为市场主流尺寸。

从组件类型来看,预计2023年双面组件占比将超过单面组件。从电池技术来看,预计一直到2027年PERC电池仍会是市场主流技术,2030年TOPCon、异质结电池将在市场占据一定地位。

水电水利规划设计总院可再生能源信息中心副主任徐国新:

2019、2020年两年累计下达平价示范项目5583万千瓦(2019年1417万千瓦、2020年4105万千瓦),平价项目规模远超预期,从2019年的35%提升至2020年的53%;累计下达竞价项目4876万千瓦(2019年2279万千瓦、2020年2579万千瓦),竞价项目规模平稳上升;户用项目2019年424万千瓦、2020年1012万千瓦。

目前,平价项目布局广泛,在全国23个省市区均有分布,2019年东北、西北、中东部和南方等全国广大地区均基本具备平价条件。随着平价示范项目消纳条件落实,外加2021年并网时限要求,平价示范项目将成为2021年新增并网主力。但是,平价时代电力采购协议是否签署以及签署方式,将成为未来政策设计中竞争性配置路线和电力市场化交易路线的分期焦点。

晶澳太阳能科技股份有限公司高级副总裁助理兼资深产品技术专家王梦松:

2020年,高效PERC单晶硅电池量产转换效率从2016年的20.8%提高至2020年的23%,2021年~2022年PERC电池量产转换效率有望提升至23.5%,但是后续提升至24%的技术难度和成本挑战会明显增加。在与大尺寸硅片的结合下,目前在应用182mm硅片的PERC电池效率和良率已经达到和166mm硅片几乎一致的水平。

对于当下竞争激烈的电池技术,TOPCon、异质结技术有望在未来两年内进入大规模生产,但需要解决效率、良率和成本等方面的瓶颈。而综合TOPCon、异质结两种技术优势的迭代电池与叠层电池,有望在5~10年后成为优势。

国家发改委能源研究所研究员时璟丽:

“3060”碳目标的提出意味着以风光为主的可再生能源电力电量要在“十三五”规模上大幅增加,预计2021年开始除户用光伏外,光伏实现全面无补贴平价上网,应鼓励地方出台针对性的电价或投资补贴政策。

户用光伏在无补贴情况下,按2021年预期投资水平,大部分省份的静态回收期在8~10年;如果有0.03元/千瓦时的补贴,户用光伏静态回收期可缩短1年左右。根据测算,按照全额上网模式,2021年全国10多个省份的分布式光伏电站已具备经济性;如果按照自发自用余量上网的模式,自用电力达到20%,则大部分省份具备经济性。