"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

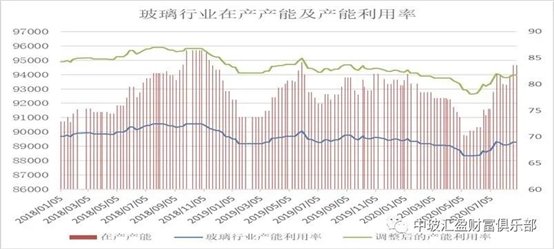

本周末全国建筑用白玻平均价格1897元,环比上周上涨15元,同比去年上涨307元。周末玻璃产能利用率为68.96%;环比上周上涨0.00%,同比去年上涨-1.35%;剔除僵尸产能后玻璃产能利用率为81.73%,环比上周上涨0.00%,同比去年上涨-1.95%。在产玻璃产能94662万重箱,环比上周增加0万重箱,同比去年增加852万重箱。周末行业库存4028万重箱,环比上周增加-138万重箱,同比去年增加224万重箱。周末库存天数15.53天,环比上周增加-0.53天,同比增加0.73天。

宏观层面:当前,各地政府正在加紧研究制定“十四五”规划,以更大力度改革推进经济社会进一步发展。其中,包括城市空间规划、城市土地资源配置等在内的城市更新内容成为各地在编制“十四五”规划中的一个重点。众多专家表示,城市更新未来将撬动十万亿级的内需空间,建议尽快将城市更新上升为国家战略,并纳入正在制定中的国家“十四五”规划,统一指导各地做好城市更新工作。近日,国务院办公厅印发了《关于全面推进城镇老旧小区改造工作的指导意见》,其中明确2020年全国将新开工改造城镇老旧小区3.9万个。

1—7月份,全国规模以上工业企业实现利润总额31022.9亿元,同比下降8.1%,降幅比1—6月份收窄4.7个百分点。规模以上工业企业中,国有控股企业实现利润总额7838.1亿元,同比下降23.5%;股份制企业实现利润总额22090.6亿元;外商及港澳台商投资企业实现利润总额8586.8亿元;私营企业实现利润总额8883.4亿元,下降5.3%。采矿业实现利润总额1953.8亿元,同比下降41.6%;制造业实现利润总额26258.5亿元,下降4.5%;电力、热力、燃气及水生产和供应业实现利润总额2810.5亿元,下降3.3%。

从区域看,华中和华北等地区价格稳定为主,市场成交尚可;部分华东和华南等地区厂家报价小幅上涨,出库速度影响不大;西北和部分西南地区厂家报价也有一定幅度的上涨。

区域走势:

本周华东地区玻璃现货市场总体走势平稳,生产企业部分报价上涨,市场成交环比略有小幅的减缓,市场情绪略有变化。前期点火的生产线陆续投产,开始发挥产能,对目前现货供应影响不大。总体看下游加工企业订单情况尚可,基本都维持在一个月以上的水平。目前现行的市场成交价格对加工企业承接新的订单和部分履行之前的订单有较大的难度。部分贸易商也加快之前低价存货的出库速度。本周部分库存偏低的生产企业报价小幅上涨,表明生产企业对后续现货市场需求抱有较好的市场预期。

本周华南地区玻璃现货市场总体走势较好,生产企业继续能够去库存,并且报价有所上涨。总体看目前下游加工企业订单情况要好于之前的预期,也要好于其他地区。主要是国内房地产建筑装饰装修订单以及老旧小区的改造,同时部分外贸出口订单数量环比也有一定幅度的改善。因此生产企业报价上涨之后,下游贸易商和加工企业的接受能力比较强。本周华中地区玻璃生产企业出库情况环比略有改善,后期现货价格有上涨计划。

本周华北地区玻璃现货市场总体走势一般,生产企业出库速度环比略有小幅的下滑,但厂家整体库存处于偏低的水平。贸易商加大了自身库存的出库速度,以增加回款和降低之前的低价库存,效果比较明显。近两天从生产企业直接采购的玻璃数量环比也有一定的增加。部分生产企业计划9月1日报价有所上涨,表明厂家对当前传统的销售旺季市场比较有信心。前期点火的部分产能已经正常引板,生产建筑用白玻为主。

后市综述:

本周玻璃现货市场总体走势趋于缓和,厂家报价上涨呈现一定的区域分化,市场情绪也有一定的调整。月初以来现货总体呈现价涨量增的态势,体现了传统现货市场旺季的变化特点,也表明生产企业对后期市场需求较好的预期。部分加工企业和贸易商由于现货价格偏高,加快了自身之前低价社会库存的使用或者销售速度,以平衡采购成本。近期社会库存的消耗情况较好,部分玻璃生产企业的库存环比略有小幅的增加。但总体看生产企业库存已经基本恢复到去年同期的水平,对后期市场有较好的预期。