"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

| 表1:玻璃今日现货报价: (2012年9月17日报价:元/吨) | |||

| 全国重点城市平板玻璃(5MM)批发市场每日报价 | |||

| 区域 | 代表城市 | 昨日报价 | 今日报价 |

| 沈阳 | 沈阳耀华玻璃 | 1368 | 1376 |

| 福耀集团双辽 | 1416 | 1432 | |

| 北京 | 河北迎新玻璃 | 1240 | 1248 |

| 河北南玻玻璃 | 1472 | 1472 | |

| 秦皇岛 | 秦皇岛耀华浮法 | 1320 | 1320 |

| 秦皇岛奥格玻璃 | 1344 | 1352 | |

| 上海 | 昆山台玻长江玻璃 | 1528 | 1536 |

| 江苏华尔润 | 1424 | 1440 | |

| 西安 | 山西利虎玻璃工业 | 1288 | 1288 |

| 兰州蓝天浮法玻璃 | 1360 | 1360 | |

| 郑州 | 山东巨润建材 | 1352 | 1352 |

| 洛阳玻璃股 | 1280 | 1288 | |

| 成都 | 成都明达玻璃 | 1472 | 1472 |

| 成都台玻 | 1472 | 1472 | |

| 武汉 | 洛阳玻璃 | 1312 | 1336 |

| 武汉明达玻璃 | 1384 | 1392 | |

| 广州 | 江门华尔润玻璃 | 1592 | 1592 |

| 漳州旗滨玻璃 | 1600 | 1608 | |

| 表2:纯碱今日报价: | |

| 生产企业 | 价格:元/吨 |

| 出厂价:轻质纯碱:山东海化 | 1,420.00 |

| 出厂价:轻质纯碱:唐山三友 | 1,390.00 |

| 出厂价:轻质纯碱:湖北双环 | 1,300.00 |

| 出厂价:重质纯碱:山东海化 | 1,500.00 |

| 出厂价:重质纯碱:唐山三友 | 1,550.00 |

| 出厂价:重质纯碱:湖北双环 | 1,450.00 |

| 表3:房地产相关数据:8月 | |||||

| 开发投资 | 新开工面积 | 施工面积 | 竣工面积 | 销售面积 | |

| 累计同比 | 15.64% | -6.78% | 15.60% | 20.24% | -4.08 |

| 当月同比 | 17.02% | 13.90% | 21.82% | 28.94% | 12.86% |

| 表4:2012年7月汽车产销情况: | ||||

| 当月值 | 累计值 | 当月同比增长 | 累计同比增长 | |

| 产量 | 143.71 | 1097.56 | 10.03% | 4.73% |

| 销量 | 137.94 | 1098.4 | 8.16% | 3.27% |

| 表5:玻璃产能情况: | |||||

| 在产 | 停产 | 冷修 | 点火 | 放水 | |

| 生产线(条) | 209 | 24 | 39 | 4 | 2 |

| 产能(吨/日) | 120360 | 11400 | 16590 | 3400 | 650 |

| 库存(吨) | 1374000 | ||||

价格解析:

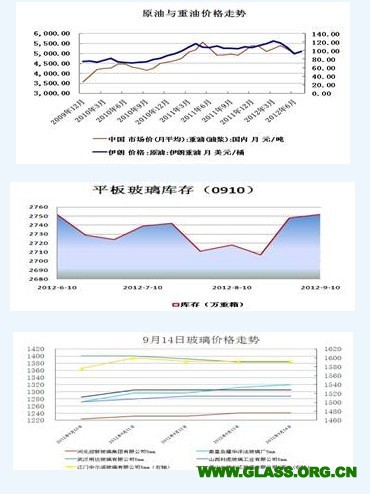

本周一全国玻璃主要市场普遍涨价:沈阳上涨0.58%;北京上涨0.6%;秦皇岛上涨0.59%;上海上涨0.5%;郑州上涨0.6%;广州上涨0.5%。

玻璃行业最新信息: 上周五华南地区部分企业召开市场价格协调会议。 近日的沙河地区玻璃价格频频调整。

玻璃基本面最新概述:

上游价格走势: 美国第三轮量化宽松政策将推动大宗产品的价格,后期玻璃成本将走高。

下游需求:

房地产行业:9月上半月全国主要城市楼市交易量普跌。新房市场方面,截至9月15日,北京新房成交量约7500套左右,同期环比跌7.4%,而上海成交情况刚好相反,小幅上涨7.4%。深圳上半月成交量约为1400套左右,较上月同期的2000套跌了约30%,而成都也跌了30.7%。从9月上半月的日均成交量来看,则全部呈现下跌,北京上半月日均新房成交量环比同期下跌29.5%,深圳跌21.8%,上海跌3.4%,成都跌14%。由于房地产政策调控的基本面并未发生改变,前期交易量的释放主要是以被压抑的刚性需求为主,集中交易是市场的非常态表现,在政策压力保持不变的情况下,新增需求有限,市场必然回归理性。

汽车行业: 2011年氮氧化物的排放量不降反升5.73%,“十二五”头年排放总量计划落空。对此,环境保护部科技标准司副司长王开宇在“2012中国汽车产业发展国际论坛”上披露,国V排放标准将在年内出台,并鼓励有条件的地区,如北京、上海和广州等地率先实施。而更加严苛的标准或许又会带给二手车市一场严冬。

进出口:出口增速放缓的主要原因是海外地区的经济发展不尽如人意、国内产品竞争力和东南亚地区相比减弱,以及国外反倾销贸易保护的增加有关。

总结: 9月份上半月各城市的新房交易表现,预示着今年的反弹行情已渐趋尾声,金九银十很难达到期望的高峰。对于占据玻璃70%下游需求的房地产没有实质好转,对于玻璃目前的高库存实在是不小的压力。

免责声明: 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。